第一批乘坐飞机举家搬迁到美国亚利桑那州的台积电工程师们已经安顿完毕,这批是300名,后续还会有多趟航班,将会携带1000名台积电的骨干技术人才赴美。 台湾省同胞们不理解,一个好端端的本土营收巨头为何丢下故土,选择去遥远的美国建厂?设备的搬迁尚能理解,但技术人才的支援都带着家属,更像是要定居的意思。

台湾省同胞们不理解,一个好端端的本土营收巨头为何丢下故土,选择去遥远的美国建厂?设备的搬迁尚能理解,但技术人才的支援都带着家属,更像是要定居的意思。 到底是什么因由使得掌门人张忠谋作出这样轰动的决定?

到底是什么因由使得掌门人张忠谋作出这样轰动的决定? 自华为麒麟芯片被美恶意制裁后,台积电的VIP客户名单少了一位,收入虽然没有骤降,但终究还是受了影响的。

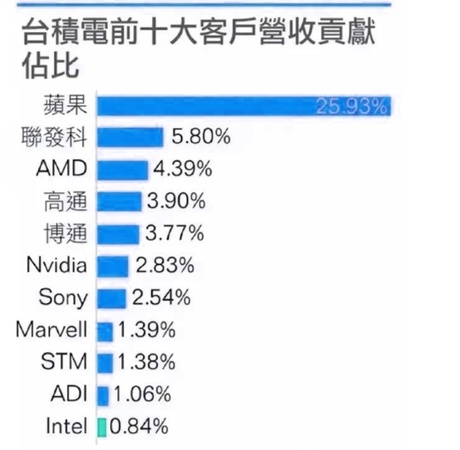

自华为麒麟芯片被美恶意制裁后,台积电的VIP客户名单少了一位,收入虽然没有骤降,但终究还是受了影响的。 华为退出后,台积电客户的组成中有8成来自北美,这些客户为台积电贡献了70%的利润,而中国大陆的客户仅能带来8%。

华为退出后,台积电客户的组成中有8成来自北美,这些客户为台积电贡献了70%的利润,而中国大陆的客户仅能带来8%。 说北美客户是台积电的SVIP,是正确的。这个情况在麒麟芯片的订单还在台积电的时候就是如此,而现在更是如此,无非是没有了它的份额稀释,北美客户的比重更大了。

说北美客户是台积电的SVIP,是正确的。这个情况在麒麟芯片的订单还在台积电的时候就是如此,而现在更是如此,无非是没有了它的份额稀释,北美客户的比重更大了。 基于这点,台积电搬离台湾省对在中国大陆的业绩影响是很轻微的,或者说没有。

基于这点,台积电搬离台湾省对在中国大陆的业绩影响是很轻微的,或者说没有。 作为台湾省第一大上市企业,在今年,台积电前五大股东分别为:

作为台湾省第一大上市企业,在今年,台积电前五大股东分别为: 第一花旗托管持股20.78%;

第一花旗托管持股20.78%; 第二行政院国度成长基金办理会持股6.38%; 第三摩根大通持股3.1%; 第四花旗(台湾)贸易银行持股2.29%; 第五摩根大通持股1.39%。 而这项排名在今年第三季度有所变化。股神巴菲特所属的伯克希尔·哈撒韦公司在一个月前斥资41亿美元,买入台积电的美国存托凭证。这使得伯克希尔·哈撒韦一跃成为台积电第五大股东。 细数这五大股东中,美企直接或间接的掌管了台积电约6成的股份权,而台积电的股份构成中,台湾省本土只占20%不到,剩余的全部为海外资本。 今年10月份,掌门人张忠谋曾对佩洛西直言台积电在美建晶圆厂的项目“注定失败”,可见台积电对海外建厂非常不看好。 十几年前曹德旺在美国建立福耀玻璃工厂时阻力重重,这种阻力并非来自政策,而是成本和人员。首先高昂的用人成本是美国本土制造产业的一大支出项,而这样的支出放到台积电身上会更突出。 其次,由于美国基础教育的过度“快乐”,没有学历的人占比很大。而只想拿钱不想多干活的底层人民的特质,将会使得台积电在人员管理方面遇到与福耀一样的麻烦。 就这还没有算上工会的影响。福耀赢了工会,阻止了这个搞垮通用汽车的机构入驻福耀工厂,台积电能不能做到呢? 从成本上来讲,美国除了地皮便宜,其他建设和运营成本都是离谱的高,在美制造芯片的成本将会是在本土台湾省的1.5倍。 电脑产业波动较小,发展平稳,但全球智能手机出货量的下跌却是个事实。这直接影响了上游供应商的生存,无论是生产光刻机的ASML、设计芯片的联发科,还是生产晶圆的台积电,都无一幸免。 台积电的客户中,苹果因iPhone14系列的销售低糜而对A16芯片订单做了40%多的削减;稍微好一点的联发科也砍单20%;而英伟达、高通也不同程度的减少了订单量。 活儿少了的问题还没有解决,“抢生意”的对手借机钻空。联发科与英特尔达成了合作,一部分芯片交给英特尔生产;高通与格芯的合作协议又续了期;苹果计划将部分芯片的生产放到美国本土,后续会从欧洲晶圆制造厂采购芯片。而三星半导体会不会趁虚而入,就要看李在镕感不感兴趣了。 营收减少、客户砍单、股份过于集中,再加上台湾省特殊的地理位置带来的政治影响,很多事是台积电不能左右的。行业翘楚的台积电也摆脱不了内忧外患,走错一步就是万劫不复,而其拥有的80%的行业利润也会被分割,因此台积电非常慎重。 对于台湾省的同胞来讲,台积电不仅是支柱企业,也是支柱产业,一家就是一个行业,而台积电在台湾芯片产业的连接作用非常巨大。 芯片的设计、制造、封装测试三大环节的上下游企业都会因为台积电战略转移而产生影响。 这些依靠台积电生存的半导体公司主导了全球绝大部分的芯片走势,尤其是制造环节的4家,更是掌控了92%的份额。但他们的纳税和利润与台积电还是不可相比的。 2021年台积电营收538亿美元,而同为半导体产业的日月光和联发科均不到200亿,剩下的则更少。 台积电接近60%的毛利率在行业里更是遥遥领先。多数半导体企业指望台积电养活,而台积电转移至美国会对他们造成一样的抉择:是跟着走还是另谋他路? 随着拜登关于半导体芯片240亿美元的税收补助政策公布,面临抉择的台湾半导体公司可能会跟随台积电的脚步前往北美建厂。而美国半导体产业的霸主梦也在这场威逼利诱、软硬兼施的手段下进入新的阶段。

第二行政院国度成长基金办理会持股6.38%; 第三摩根大通持股3.1%; 第四花旗(台湾)贸易银行持股2.29%; 第五摩根大通持股1.39%。 而这项排名在今年第三季度有所变化。股神巴菲特所属的伯克希尔·哈撒韦公司在一个月前斥资41亿美元,买入台积电的美国存托凭证。这使得伯克希尔·哈撒韦一跃成为台积电第五大股东。 细数这五大股东中,美企直接或间接的掌管了台积电约6成的股份权,而台积电的股份构成中,台湾省本土只占20%不到,剩余的全部为海外资本。 今年10月份,掌门人张忠谋曾对佩洛西直言台积电在美建晶圆厂的项目“注定失败”,可见台积电对海外建厂非常不看好。 十几年前曹德旺在美国建立福耀玻璃工厂时阻力重重,这种阻力并非来自政策,而是成本和人员。首先高昂的用人成本是美国本土制造产业的一大支出项,而这样的支出放到台积电身上会更突出。 其次,由于美国基础教育的过度“快乐”,没有学历的人占比很大。而只想拿钱不想多干活的底层人民的特质,将会使得台积电在人员管理方面遇到与福耀一样的麻烦。 就这还没有算上工会的影响。福耀赢了工会,阻止了这个搞垮通用汽车的机构入驻福耀工厂,台积电能不能做到呢? 从成本上来讲,美国除了地皮便宜,其他建设和运营成本都是离谱的高,在美制造芯片的成本将会是在本土台湾省的1.5倍。 电脑产业波动较小,发展平稳,但全球智能手机出货量的下跌却是个事实。这直接影响了上游供应商的生存,无论是生产光刻机的ASML、设计芯片的联发科,还是生产晶圆的台积电,都无一幸免。 台积电的客户中,苹果因iPhone14系列的销售低糜而对A16芯片订单做了40%多的削减;稍微好一点的联发科也砍单20%;而英伟达、高通也不同程度的减少了订单量。 活儿少了的问题还没有解决,“抢生意”的对手借机钻空。联发科与英特尔达成了合作,一部分芯片交给英特尔生产;高通与格芯的合作协议又续了期;苹果计划将部分芯片的生产放到美国本土,后续会从欧洲晶圆制造厂采购芯片。而三星半导体会不会趁虚而入,就要看李在镕感不感兴趣了。 营收减少、客户砍单、股份过于集中,再加上台湾省特殊的地理位置带来的政治影响,很多事是台积电不能左右的。行业翘楚的台积电也摆脱不了内忧外患,走错一步就是万劫不复,而其拥有的80%的行业利润也会被分割,因此台积电非常慎重。 对于台湾省的同胞来讲,台积电不仅是支柱企业,也是支柱产业,一家就是一个行业,而台积电在台湾芯片产业的连接作用非常巨大。 芯片的设计、制造、封装测试三大环节的上下游企业都会因为台积电战略转移而产生影响。 这些依靠台积电生存的半导体公司主导了全球绝大部分的芯片走势,尤其是制造环节的4家,更是掌控了92%的份额。但他们的纳税和利润与台积电还是不可相比的。 2021年台积电营收538亿美元,而同为半导体产业的日月光和联发科均不到200亿,剩下的则更少。 台积电接近60%的毛利率在行业里更是遥遥领先。多数半导体企业指望台积电养活,而台积电转移至美国会对他们造成一样的抉择:是跟着走还是另谋他路? 随着拜登关于半导体芯片240亿美元的税收补助政策公布,面临抉择的台湾半导体公司可能会跟随台积电的脚步前往北美建厂。而美国半导体产业的霸主梦也在这场威逼利诱、软硬兼施的手段下进入新的阶段。